2025.11.21 住まいの情報

最近、nodomaruにご相談いただくお客様の中で、共働きご夫婦のペアローン検討が急激に増加しています。2024年の調査では、夫婦で住宅ローンを組む割合が約4割に達し、過去最高水準を記録しました。

特に都心でキャリアを積まれているお二人が、タワーマンションなど資産性の高い物件を狙い、

ペアローンで借入額を増やそうとするケースが目立ちます。

確かにペアローンは魅力的な選択肢です。しかし不動産のプロとして、そしてお客様の豊かなライフプランに寄り添うパートナーとして、輝かしいメリットの裏に潜む重大なリスクについても正直にお伝えする責任があると考えています。

この記事では、夢のマイホーム購入で後悔しないために、ペアローンの本当のメリット・デメリットと、安心できる住宅購入戦略を詳しく解説します。

2025年最新データによると、共働き夫婦の住宅ローン利用状況は以下の通りです:

特に首都圏の新築マンション価格高騰(平均価格8,000万円超)を受け、「ペアローンでなければ希望物件に手が届かない」という状況が背景にあります。

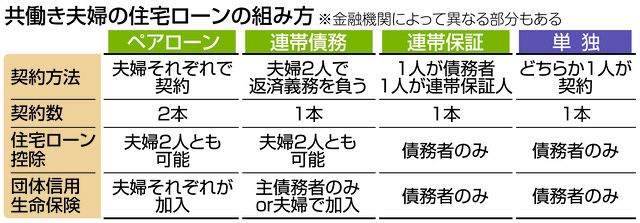

ペアローンは、夫婦それぞれが個別に住宅ローンを組み、一つの物件を共同購入する方法です。

基本構造

まず、多くのご夫婦がペアローンに魅力を感じる理由を整理してみましょう。

具体例で比較

これにより、立地・広さ・設備で妥協することなく、理想の住まいに手が届く可能性が高まります。

2025年住宅ローン控除制度

ペアローンの節税効果例 夫婦で4,000万円ずつ借入した場合:

これは単独ローンでは得られない大きなメリットです。

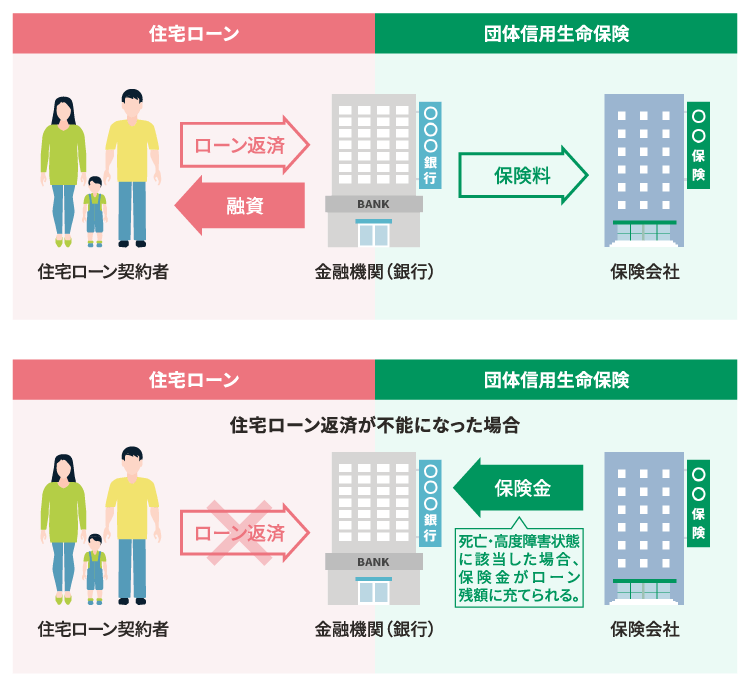

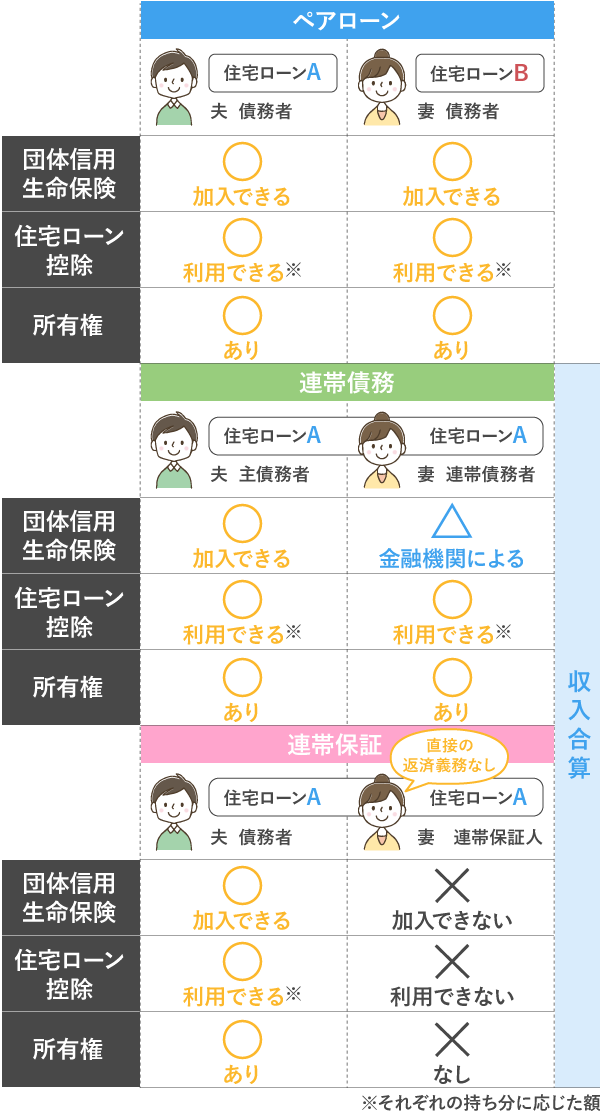

夫婦それぞれが団体信用生命保険に加入するため、どちらかに万が一のことがあっても、その分のローン残債は完済されます。

しかし、これらのメリットの裏には、多くの方が見落としがちな深刻なリスクが潜んでいます。

ペアローンは2本の契約のため、各種費用が重複します。

追加費用の例

実際の負担増:借入額6,000万円の場合、約50〜80万円の追加費用が発生する可能性があります。

これが最も危険な落とし穴です。

危険なシナリオ

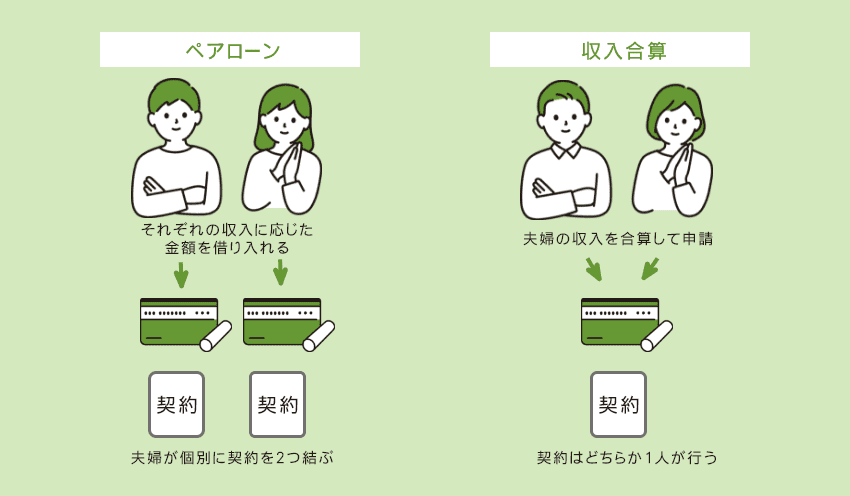

収入合算ローンとの違い

典型的な変化とリスク

| ライフイベント | 影響 | リスク度 |

|---|---|---|

| 出産・育児 | 片方の収入減・休職 | ★★★ |

| 転職・キャリアチェンジ | 収入変動 | ★★★ |

| 親の介護 | 働き方制限 | ★★☆ |

| 病気・怪我 | 長期休職 | ★★★ |

実例:手取り合計50万円で月返済20万円のペアローンを組んだ夫婦。妻の産休・育休で世帯収入が35万円に減少し、返済が家計を圧迫するケースが増加しています。

離婚時の問題点

実際の対処法

変動金利の場合、2本のローンそれぞれに金利上昇の影響が及びます。

金利上昇シミュレーション 借入額:夫3,000万円、妻2,000万円の場合

以下の特徴に当てはまる場合は、ペアローン以外の選択肢を検討することをお勧めします。

nodomaruでは、**「借りられる額」ではなく「安心して返せる額」**を最優先に考えます。

安心の住宅購入3原則

収入合算ローン(連帯債務型)

単独ローン+贈与

段階的購入戦略

ライフプランシミュレーション

金融商品比較

アフターフォロー

Q:ペアローンと収入合算、どちらがお得? A:控除額だけで判断せず、リスク許容度とライフプランを総合的に考慮することが重要です。

Q:既にペアローンを組んでいる場合の対策は? A:借り換えや保険見直しで リスクを軽減できます。早めのご相談をお勧めします。

Q:離婚リスクを考えるとペアローンは避けるべき? A:離婚率だけでなく、お二人の価値観・将来設計の一致度を重視して判断してください。

ペアローンは確かに魅力的な選択肢ですが、すべての夫婦に適した万能の解決策ではありません。

重要なポイント

私たち株式会社nodomaruの使命

私たちは単なる物件紹介業者ではありません。不動産を通じて、お客様の「のどかな人生」を実現することが使命です。

ペアローンという選択肢が、お二人の輝かしい未来にとって本当に最良の道なのか。私たちは、お客様の価値観や将来の夢に真摯に耳を傾け、不動産と金融のプロフェッショナルとして、長期的な視点から最適なご提案をいたします。

住宅購入は人生最大の買い物です。だからこそ、目先のメリットに惑わされることなく、10年後、20年後も安心できる選択をしていただきたいと考えています。

住宅ローンや資金計画にご不安がございましたら、どうぞお気軽にご相談ください。一緒に、安心できる未来への第一歩を踏み出しましょう。

一つひとつのご縁を大切に。あなたの理想の住まい探しと安心の資金計画を、心を込めてサポートいたします。

縁ある人に、のどかな人生を。株式会社nodomaru